Факторный анализ рентабельности

Рентабельность деятельности, %

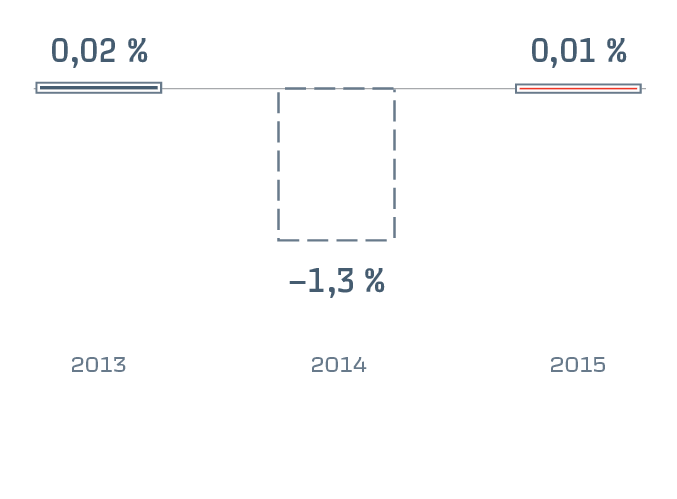

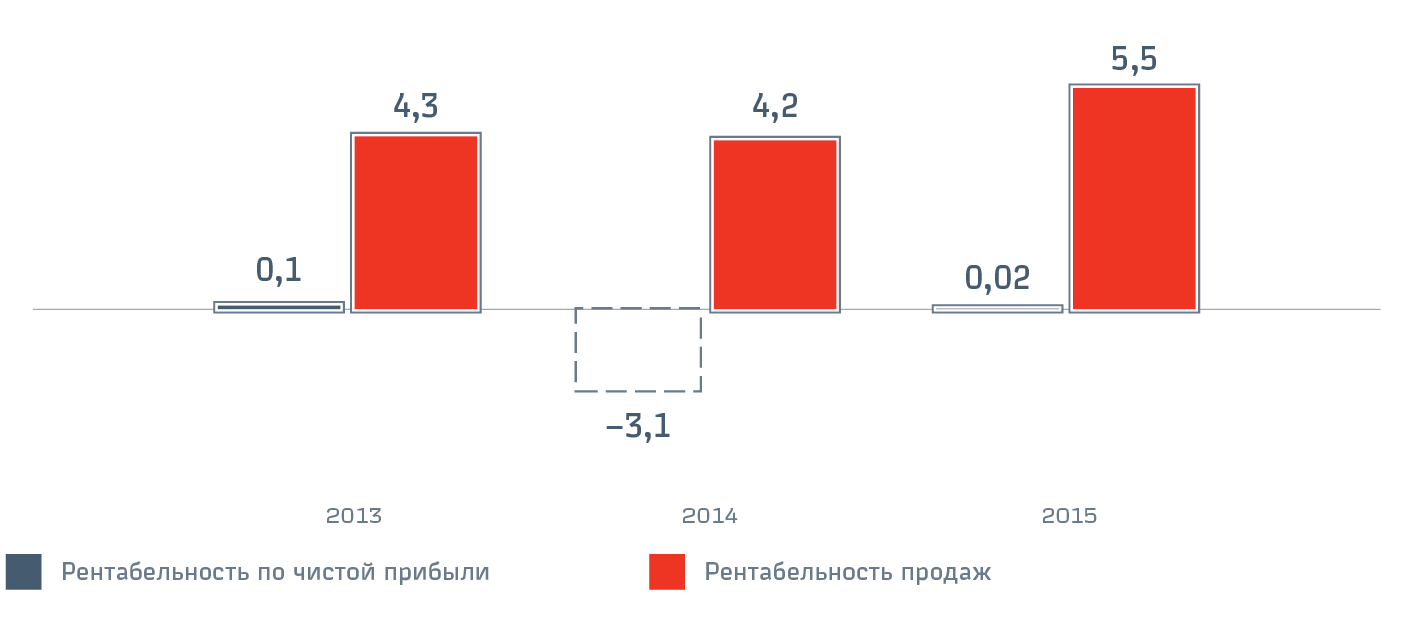

По итогам в 2015 году рентабельность собственного капитала (далее — ROE) сложилась в размере 0,01 %. На уровень рентабельности собственного капитала оказали влияние следующие факторы: рентабельность по чистой прибыли, оборачиваемость активов и финансовый рычаг. В условиях отсутствия роста объемов перевозочной работы рентабельность продаж в 2015 году составила 5,5 % с приростом к уровню 2014 года 1,3 п. п., в первую очередь за счет эффектов от проведения мероприятий по оптимизации расходов Компании и улучшению качественных характеристик работы.

Положительная рентабельность по чистой прибыли в 2015 году по сравнению с 2014 годом обусловлена ростом прибыли от продаж, а также получением неоперационных эффектов за счет применения учета хеджирования и снижения убытков от курсовых разниц, относимых на прибыль, что позволило обеспечить безубыточность в 2015 году при полученном убытке в 2014 году.

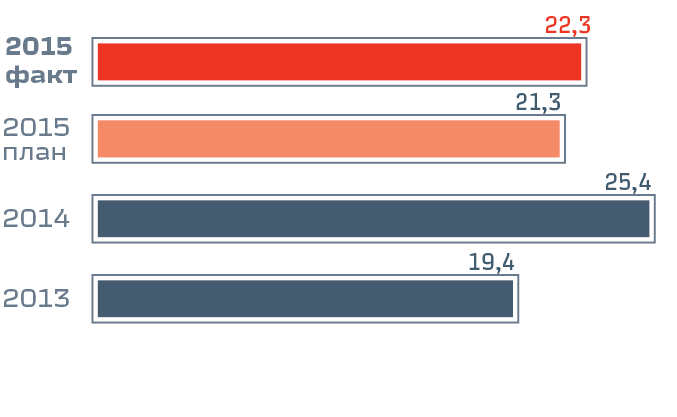

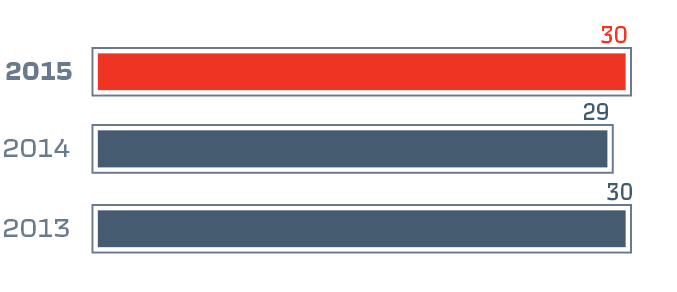

Рентабельность по EBITDA, утвержденная советом директоров Компании, перевыполнена на 1 п. п., в первую очередь за счет роста прибыли от продаж на 15,4 млрд руб. к плану. По отношению к уровню прошлого года снижение рентабельности по EBITDA составило 3,1 п. п., что связано с отражением в отчетности 2014 года существенного объема неоперационных факторов (восстановление из резерва по сомнительным долгам дебиторской задолженности за оказанные услуги инфраструктуры и аренды подвижного состава пригородным пассажирским компаниям (+41,1 млрд руб.), а также переоценка финансовых вложений и дополнительная эмиссия акций ДО (31,4 млрд руб., в том числе от создания АО «ОТЛК» — 23,1 млрд руб.). В 2015 году соразмерных мероприятий не проводилось.

Рентабельность по EBITDA, %

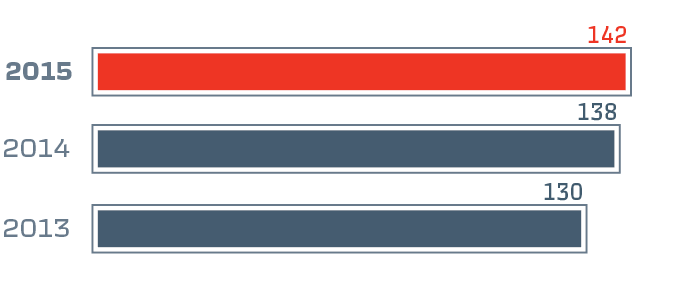

Финансовый рычаг (активы/собственный капитал), %

Рост финансового рычага на 4 п. п. обусловлен в первую очередь увеличением в активах Компании доли финансовых обязательств в связи с переоценкой валютной части кредитного портфеля.

В сложившихся макроэкономических условиях и регулируемой тарифной политики оборачиваемость активов выросла на 1 п. п. к уровню 2014 года. Это свидетельствует о том, что Компания генерирует тот же объем доходов на рубль сформированных активов.

При этом активы Компании, формируемые за счет внесения взносов в уставный капитал Компании, в настоящий момент не генерируют существенных эффектов от вложенных инвестиции, так как инвестирование в данные активы носит долгосрочный характер. Таким образом, только после окончательного завершения комплекса инвестиционных проектов Компания ожидает существенный приток экономических выгод, генерируемых новыми активами.